درس پنجم کلاس درس آموزش حسابداری در اکسل به زبان ساده

همکلاسی و همراه خوب یو سی؛ سلام

به صفحه پنجم کلاس درس آموزش حسابداری در اکسل به زبان ساده خوش آمدید.

در این صفحه از کلاس، شما می توانید درس پنجم با موضوع «صورت های مالی» را به صورت آنلاین مطالعه کنید.

همچنین از صفحه اول کلاس به درس اول با موضوع «قدم اول؛ طراحی»، صفحه دوم کلاس به درس دوم با موضوع «تابع های پُر کاربرد»، صفحه سوم کلاس به درس سوم با موضوع «تابع های مالی»، صفحه چهارم کلاس به درس چهارم با موضوع «پیغام های خطا در اکسل»، صفحه ششم کلاس به درس ششم با موضوع «نمودار»، صفحه هفتم کلاس به درس هفتم با موضوع «چاپ و گزارشگیری»، صفحه هشتم کلاس به درس هشتم با موضوع «بیشتر بدانید» دسترسی خواهید داشت.

سوال های درسی خود را نیز می توانید از انتهای صفحه مطرح نمایید.

لطفاً توجه داشته باشید که هر یک از درس ها برای یک روز در نظر گرفته شده اند.

بنابراین توصیه می شود برای هر درس یک روز کامل، زمان بگذارید و چندین بار آن درس را مطالعه کنید و تمرین نمایید تا نسبت به آن درس، مسلط شوید.

خب؛ درس پنجم را شروع می کنیم.

در درس پنجم می خواهیم با یکی از آسان ترین روش های تهیه صورت های مالی در اکسل آشنا شویم.

مدیران، صاحبان سهام و آنهایی که در تامین مالی موسسه و شرکت نقش دارند، نیازمند اطلاعات مرتبط و صحیح جهت تصمیم گیری هستند؛ ابزار اصلی انتقال اطلاعات به اشخاص مزبور، «صورت های مالی» است که بر اساس «اصول پذیرفته شده حسابداری» تهیه می گردند.

نکته: صورت های مالی محصول نهایی یک فرآیند حسابداری محسوب می شوند و اکثر مردم از طریق صورت های مالی منتشر شده به اطلاعات حسابداری دسترسی می یابند.

پس از تکمیل کاربرگ حسابداری، صورت های مالی شامل صورت حساب سود و زیان، صورت حساب سرمایه و ترازنامه تنظیم می شود.

صورت حساب سود و زیان

صورت حساب سود و زیان یکی از صورت های مالی مهم است که چگونگی و نتیجه فعالیت های مالی یک واحد اقتصادی را طی یک دوره زمانی نشان می دهد.

صورت حساب سود و زیان موسسات خدماتی از چهار بخش جداگانه به شرح زیر تشکیل می گردد:

- عنوان: در این بخش اطلاعات مربوط به نام موسسه؛ نام صورت حساب و دوره زمانی به ترتیب در سه سطر پشت سر هم درج می شوند.

- درآمدها: موسسات خدماتی بر حسب نوع خدماتی که به مشتریان خود ارائه می دهند، در ازای آن وجوهی را دریافت می کنند که اصطلاحاً «درآمد» نامیده می شود.

- هزینه ها: موسسات خدماتی به منظور ارائه خدمات به مشتریان؛ مخارج گوناگونی را متحمل می گردند. به این مخارج اصطلاحاً «هزینه» گفته می شود.

- سود یا زیان خالص: در آخرین بخش صورت حساب ما به التفاوت جمع درآمدها و جمع هزینه ها تحت عنوان «سود یا زیان خالص» نوشته می شود.

نکته: صورت حساب سود و زیان باید طوری تنظیم شود که درآمدهای هر دایره (واحد یا بخش) را جدا از سایر دوایر نشان دهد. برای مثال پورتال یو سی (شما می توانید) از دو قسمت مشاوره و دوره های آموزشی تشکیل شده و از هر کدام درآمد خود را دارد. باید در صورت سود و زیان، درآمد هر کدام از دو بخش را جدا از هم نشان داد و نباید یک رقم کلی به عنوان درآمد تعریف کرد. به این ترتیب هزینه ها نیز باید به تفکیک، همراه با سرفصل های مناسب و درست، واقعیت را بیان کنند تا بدین وسیله بتوان نسبت به کارآیی مدیران هر قسمت اظهارنظر کرد و یا احیاناً نقاط ضعف را مشخص و در رفع آنها اقدام نمود.

صورت حساب سرمایه

تغییرات در سرمایه مالک یک موسسه طی یک دوره مالی، عموماً به دلائل سرمایه گذاری مجدد، برداشت، درآمد و هزینه به وجود می آید. پس برای آنکه سرمایه مالک در پایان دوره محاسبه شود، باید سرمایه او را در ابتدای دوره مالی و همچنین تغییرات سرمایه اش را در طی دوره مالی در نظر بگیریم. به این منظور معمولاً در پایان دوره، گزارشی به نام «صورت حساب سرمایه» تهیه می شود.

سرمایه پایان دوره را به شرح زیر می توان محاسبه کرد:

سرمایه پایان دوره = سرمایه اول دوره + سرمایه گذاری مجدد ± سود خالص ( زیان خالص ) – برداشت

ترازنامه

یکی از گزارش های مهم حسابداری «ترازنامه» است. ترازنامه نشان دهنده اجزای معادله حسابداری می باشد که تصویری از وضعیت مالی یک واحد اقتصادی را در یک زمان معین نشان می دهد و از این رو به ترازنامه «صورت وضعیت مالی» هم گفته می شود.

نکته: «دارایی های واحد اقتصادی = حقوق مالی طلبکاران و حقوق مالی مالک نسبت به دارایی های واحد اقتصادی» به عبارت کلی «دارایی ها = بدهی ها + سرمایه»، به این تساوی اصطلاحاً «معادله اساسی حسابداری» گفته می شود.

- دارایی عبارت است از حقوق نسبت به منافع اقتصادی آتی یا سایر راه های دستیابی مشروع به آن منافع که در نتیجه معاملات یا سایر رویدادهای گذشته به کنترل واحد تجاری درآمده است.

- بدهی عبارت از تعهد انتقال منافع اقتصادی توسط واحد تجاری ناشی از معاملات یا سایر رویدادهای گذشته است. به عبارتی تعهدات مالی یک واحد اقتصادی به اشخاص غیر مالک «بدهی» نام دارد.

- در حسابداری، باقیمانده کسر جمع بدهی های واحد تجاری از جمع دارایی های آن اصطلاحاً سرمایه نامیده می شود.

معمولاً در تهیه ترازنامه نکات زیر در نظر گرفته می شود:

- نوشتن عنوان: شامل نام واحد اقتصادی، نام گزارش و تاریخ گزارش

- واحد اندازه گیری: معمولاً در بالای ترازنامه، واحد پول رایج درج می گردد.

- ترتیب نوشتن دارایی ها: دارایی هایی که در جریان عادی عملیات زودتر تبدیل به نقد می شوند در ابتدا و دارایی هایی که دیرتر به نقد تبدیل می شوند، در ردیف های بعدی درج می گردند.

- ترتیب نوشتن بدهی ها: بدهی های مختلف واحد اقتصادی به ترتیب تاریخ سررسید پرداخت در ترازنامه نوشته می شوند.

- موازنه: همیشه بین جمع دارایی ها و جمع بدهی ها و سرمایه مالک توازن وجود دارد.

نکته: ترازنامه و صورت سود و زیان هر سال باید به صورت مقایسه ای با سال قبل آن تهیه و ارائه گردند.

تمرین حسابداری

با یک مثال ادامه می دهیم.

با در اختیار داشتن تراز آزمایشی زیر صورت حساب سود و زیان، صورت حساب سرمایه و ترازنامه پورتال یو سی (شما می توانید) را تهیه نمایید.

پورتال یو سی (شما می توانید) | ||

تراز آزمایشی | ||

29 / اسفند / 1390 | ||

نام حساب | بدهکار | بستانکار |

بانک | 2,000,000 | |

حساب های دریافتنی | 50,000 | |

ملزومات | 100,000 | |

وسائط نقلیه | 210,000 | |

حساب های پرداختنی | 28,000 | |

اسناد پرداختنی | 36,000 | |

دستمزد پرداختنی | 12,000 | |

پیش دریافت خدمات | 200,000 | |

سرمایه | 1,180,000 | |

برداشت | 25,000 | |

درآمد | 950,000 | |

هزینه دستمزد | 6,000 | |

هزینه ملزومات | 10,000 | |

هزینه تبلیغات | 5,000 | |

جمع | 2,406,000 | 2,406,000 |

ابتدا در اکسل بر اساس دانسته های فعلی مان، نام کاربرگ اول (Sheet1) را به TrialBalance (تراز آزمایشی) تغییر داده و سپس تراز آزمایشی بالا را در آن درست می کنیم. تصویر 81 را ببینید.

کادربندی سلول

برای کادربندی یا مرزبندی بین سلول ها و به نوعی درست کردن جدول (مانند تصویر 81) باید اول سلول یا سلول های مورد نظرتان را انتخاب و سپس از منوی کلیک راست، گزینه ی …Format Cells را انتخاب کنید. حالا با استفاده از قابلیت های موجود در زبانه ی Border می توانید به دور یک سلول یا دسته ای از سلول ها، خطوط دلخواهی بکشید. تصویر 82 را ببینید.

صورت حساب سود و زیان

برای تهیه صورت حساب سود و زیان، در Sheet2 که نام آن را به Profit&LossStatement تغییر داده ایم؛ ابتدا عنوان گزارش را در سه سلول ادغام شده (Merge cells)، زیر هم و به ترتیب می نویسیم. (تصویر 83)

سپس در سلول B5 کلمه «درآمد» را تایپ می کنیم. حالا کافی است که به سلول مقابل درآمد یعنی سلول F5 رفته و علامت مساوی را قرار دهید و از تراز آزمایشی، مبلغ درآمد (سلول D16) را انتخاب و کلید Enter را بزنید. (تصویر 84)

نکته: در صورتی که حساب درآمد به تفکیک در تراز آزمایشی قید می شد (مانند: درآمد خدمات، درآمد اجاره، درآمد شهریه و…) برای هر یک، طبقه ای جداگانه در صورت حساب در نظر می گرفتیم.

توجه کنید که در سلول F5 (مبلغ درآمد) از فرمول TrialBalance!D16= استفاده کرده ایم. نوار فرمول تصویر 84 را مشاهده کنید.

این فرمول نشان می دهد که متن یا عددهای درج شده در سلول، از سلول D16 کاربرگ اول یعنی تراز آزمایشی آورده شده است. مزیت این نوع فرمول نویسی در این است که اگر مبلغ درآمد تغییر کند – مثلاً اگر مبلغ 850,000 ریال صحیح باشد – تنها کافی است که مبلغ درآمد در تراز آزمایشی اصلاح شود تا به صورت خودکار همه درآمدهایی که با استفاده از این فرمول ایجاد شده اند، اصلاح شده و مبلغ 850,000 ریال را نشان بدهند و در محاسبات استفاده کنند.

خب؛ برای هزینه ها هم مانند درآمد، نام حساب هزینه را تایپ کرده و مبلغ آن را از تراز آزمایشی همانند تصویر 85 انتخاب می کنیم.

بعد از تایپ هزینه ها، در سلول B10 عبارت «جمع هزینه ها» را می نویسیم و در سلول F10 جمع هزینه ها را بدست می آوریم. (تصویر 86)

آخرین مرحله از تهیه صورت حساب ساده ما، محاسبه «سود و زیان» است.

برای محاسبه سود و زیان فقط کافی است که درآمدها را از جمع هزینه ها کسر کنیم. در صورتی که مبلغ درآمدها بیشتر از جمع هزینه ها باشد «سود» و در صورتی که مبلغ هزینه ها بیشتر باشد «زیان» بدست می آید. تصویر 87 نتیجه کار را نشان می دهد.

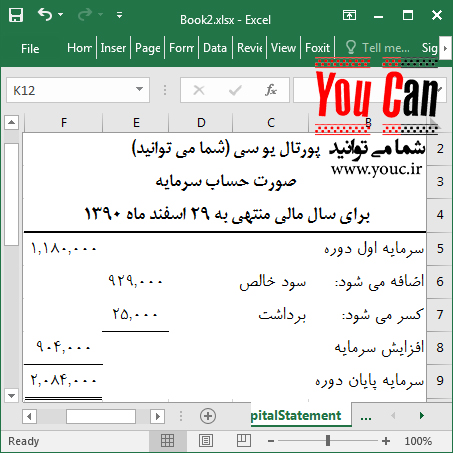

صورت حساب سرمایه

تهیه صورت حساب سرمایه هم مانند صورت سود و زیان است. در Sheet3 که CapitalStatement نامگذاری شده است، ابتدا عناوین را در سه سطر می نویسیم. سپس سرمایه ابتدای دوره و برداشت را از «تراز آزمایشی» و سود یا زیان خالص را از «صورت حساب سود و زیان» می آوریم. تصویر 88 را ببینید.

در این صورت حساب در سلول B5 عبارت «سرمایه اول دوره» نوشته شده و در سلول F5 مبلغ سرمایه از تراز آزمایشی (سلول D14) – با قرار دادن یک علامت مساوی و انتخاب سلول مورد نظر و زدن Enter – آورده شده است.

در صورتی که در پایان محاسبات صورت سود و زیان، سود بدست آید آن را به سرمایه اول دوره اضافه و بر عکس یعنی اگر زیان حاصل شود، آن را کسر می نماییم. در سلول C6 عبارت «سود خالص» را تایپ و مبلغ آن با قرار دادن علامت مساوی و انتخاب سلول F11 (از کاربرگ صورت حساب سود و زیان) آورده شده است.

برداشت هم از تراز آزمایشی بدست آمده و باید در همه حال از سرمایه اول دوره کسر گردد. اختلاف بین سود و برداشت را بدست می آوریم. به این دلیل که مبلغ سود از برداشت بیشتر است، پس افزایش سرمایه خواهیم داشت.

حالا با جمع دو مبلغ «سرمایه اول دوره» با «افزایش سرمایه»، «سرمایه پایان دوره» بدست می آید.

ترازنامه

برای تهیه این صورت مالی در Sheet4 که BalanceSheet نامگذاری شده است، ابتدا عناوین را تایپ می کنیم و سپس حساب های دائمی (دارایی و بدهی از ترازنامه و سرمایه پایان دوره از صورت حساب سرمایه) را مانند دو صورت حساب قبلی بدست می آوریم. تصویر 89 را مشاهده کنید.

نکته: تاریخ گذاری ترازنامه به عنوان صورتی که معرف وضعیت مالی است، یک مقطع زمانی مشخص مانند «29/اسفند/1390» را نشان می دهد، در حالی که تاریخ گذاری سایر صورت های مالی به گونه ای است که یک دوره زمانی، نظیر «سال مالی منتهی به 29 اسفند 1390» را شامل می شود.

همانطور که در تصویر 89 مشاهده می کنید دارایی ها به دارایی های جاری و دارایی های ثابت، بدهی ها به بدهی های جاری و بدهی های بلندمدت (البته بدهی بلندمدت در این تمرین نداریم) تقسیم شده اند.

- دارایی های جاری: به اقلامی از دارایی های موسسه گفته می شود که یا نقد است و یا در آینده نزدیک به وجه نقد تبدیل می شوند.

- دارایی های ثابت: دارایی هایی که بطور طبیعی دوام و ثبات زیادی دارند و در عملیات موسسات تجاری مورد استفاده قرار می گیرند و به منظور فروش تحصیل نگردیده است. (فروشی نیست!)

- بدهی های جاری: بدهی هایی که در آینده نزدیک و معمولاً از محل دارایی های جاری پرداخت می شوند.

- بدهی های بلندمدت: بدهی هایی که معمولاً سررسید پرداخت آنها بیش از یک سال از تاریخ تنظیم ترازنامه است.

هدف از طبقه بندی اطلاعات در صورت های مالی، ارائه خلاصه هایی مفید و سودمند از اطلاعات مالی است. در صورتی که در تراز آزمایشی «استهلاک انباشته» هم داشتیم، باید از حساب مربوطه کسر می شد. بطور مثال؛ اگر استهلاک انباشته وسائط نقلیه نیز بیان شده بود، آن را در ترازنامه همانند تصویر 90 نشان می دادیم:

این روش، ساده ترین راه بدست آوردن سه صورت مالی بود و هدف این درس بیان دو مطلب مهم است:

- شما تنها یکبار این صورت های مالی را طراحی می کنید و پس از آن، فقط کافی است اعداد تراز آزمایشی را تغییر دهید تا به صورت خودکار، صورت های مالی شما تهیه شوند. (البته با فرض آنکه حساب جدیدی به عملیات شرکت اضافه نشود؛ که این موضوع هم راه حل خودش را دارد.)

- در چه زمانی بند 1 تحقق می یابد؟ این مهم ترین نکته درس می باشد. زمانی که شما به سلول های صورت های مالی آدرس می دهید. به عبارتی مانند درج مبلغ درآمد در صورت سود و زیان، یک مساوی در صورت سود و زیان قرار دادیم و مبلغ آن را به صورت TrialBalance!D16= از تراز آزمایشی دریافت کردیم.

سلام ممنونم از اموزشتون…. در مورد trialbalance= هر کار میکنم انجام نمیشه….. میتونین کمی واضح تر توضیح بدین. ممنون

عالیه، واقعا ممنونم ازتون❤❤

سلام خسته نباشید. من اصلا متوجه نمیشم درآمد رو چه جور حساب کردید.

با سلام و خسته نباشید

شما نویسنده کتاب کلید هستین و من این مطالب جالبتون رو اونجا خوندم و کار کردم. خداقوت بهتون میگم.

با سلام و خسته نباشید. واقعاً ممنون بابت مطالب کاربردی و موثر.

با سلام

خیلی خوب بود

سلام روز بخیر

در تصویر 89 در قسمت بدهی ها پیش دریافت درامد درج شده که در مثال قبل وجود ندارد

ایا منظور شما همان بیش دریافت خدمات بوده؟

ممنون

سلام

بله؛ منظور از پیش دریافت خدمات، همان پیش دریافت درآمد است.