مفاهیم اساسی حسابداری چیست؟

زمانی که در خیابان قدم می زنید، در حال رعایت کردن یکسری قوانین و مقررات می باشید. ساده ترین آنها عبور از خط عابر پیاده یا چراغ های سه رنگ راهنمایی و رانندگی است. نه تنها در خیابان بلکه همه جا، شامل قانون می باشد. علم نیز قانون دارد. عقل و قانون پزشکی حکم می کند، برای جراحی مغز از سر باید اقدام کرد نه از کف پاها! حسابداری نیز برای خود مفاهیم، مفروضات و اصول مشخصی دارد، که تحت عنوان مفاهیم اساسی حسابداری (Basic accounting concepts) و گزارشگری مالی شناخته می شوند.

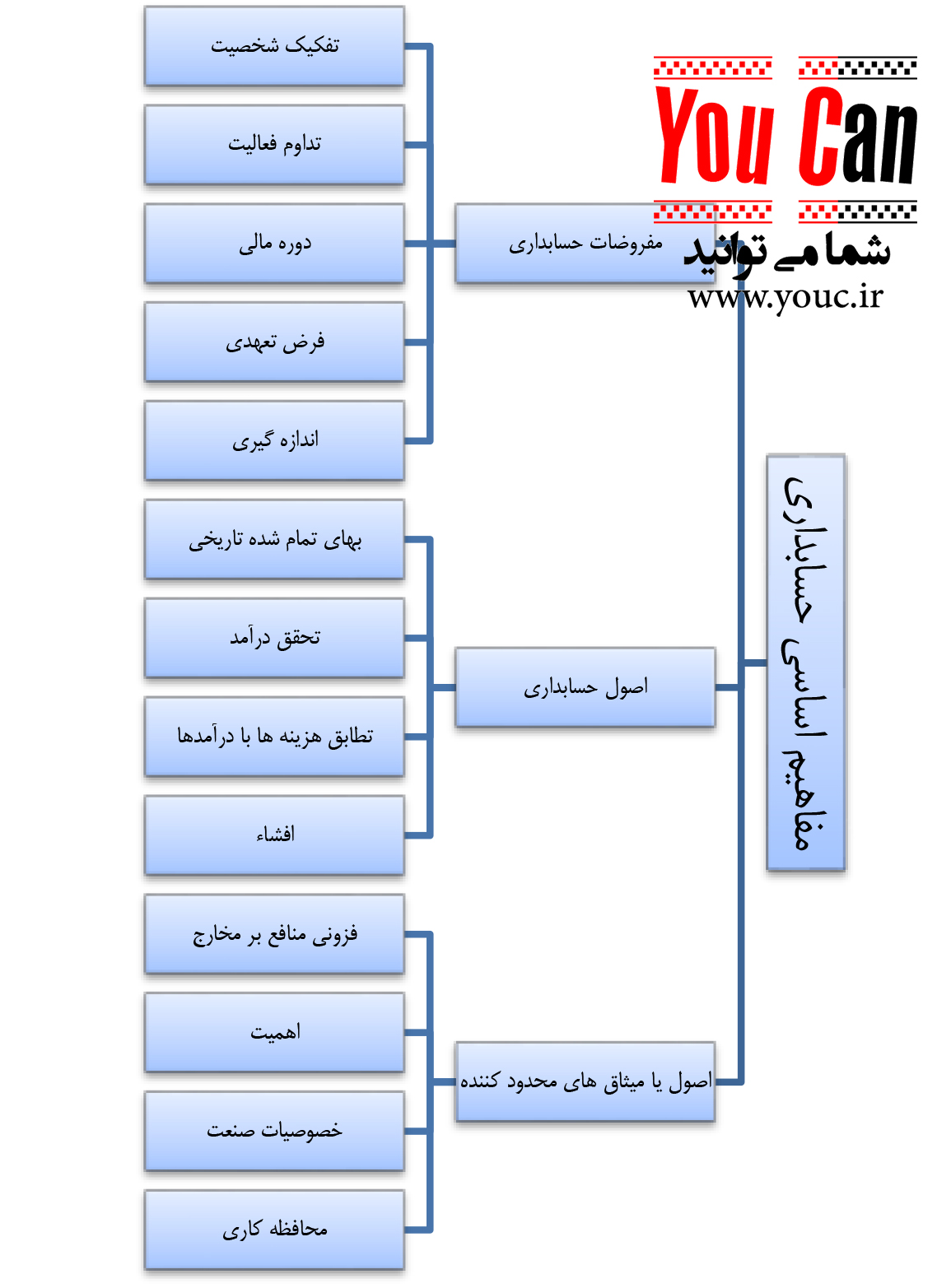

طبقه بندی که شما باید خیلی خوب آن را یاد بگیرید و همیشه به خاطر داشته باشید، به صورت زیر می باشد:

مفروضات حسابداری (Accounting assumptions)

به خیابان و خط عابر پیاده بر می گردیم. هنگام رد شدن از خط عابر پیاده فرض می کنیم که اتومبیل ها با توجه به این خط، با سرعت زیاد به سمت ما نمی آیند. اما از آنجایی که این تنها یک فرض است و می تواند قطعیت نداشته باشد، مسلماً تمام حواسمان به خیابان و اتومبیل ها خواهد بود.

حسابداری 5 فرض مهم دارد، که پیش زمینه اصول حسابداری و مبنای تهیه گزارش های مالی می باشند. مفروضات حسابداری عبارتند از:

- فرض تفکیک شخصیت: همان شخصیت حسابداری است و بر اساس آن، برای هر موسسه ای باید شخصیتی مستقل از مالک یا مالکان آن و همچنین مستقل از سایر موسسات موجود در جامعه در نظر گرفته شود. یعنی در واقع تفاوت قائل شدن بین شخصیت حقیقی مالکان با شخصیت حقوقی موسسه. شما حسابدار موسسه الف هستید، همین و بس. دیگر با زندگی شخصی مدیر آن، کارکنان آن و… کاری ندارید. با حسابداری سایر موسسات کاری نخواهید داشت.

- فرض تداوم فعالیت: هیچ شخصی آرزوی مرگ خودش را ندارد. موسسات هم با اینکه عمر نامحدود نخواهند داشت اما در انتظار ورشکستگی، خراب و کساد شدن کسب و کارشان نیز نیستند. بنابراین در فرض تداوم فعالیت تصور می شود که فعالیت موسسه در آینده قابل پیش بینی ادامه خواهد داشت و قصد انحلال یا توقف فعالیت وجود ندارد.

- فرض دوره مالی: در ضرب المثل آمده است: «جوجه را آخر پاییز می شمارند.» از قدیم برای انجام هر کار و فعالیتی یک زمان پایان و ارائه نتیجه مشخص می شد. برای یک دانش آموز نه ماه تحصیل و کارنامه به عنوان نتیجه تحصیل وی صادر می شود. موسسات نیز باید گزارش کار صادر کنند. اما هر چند وقت این گزارش تهیه می شود؟ موسسات برای خود یک دوره مالی یا دوره حسابداری تعریف می کنند که معمولاً یکساله است و پس از پایان یکسال گزارش های مالی تهیه و به استفاده کنندگان ارائه می دهند.

- فرض یا مبنای تعهدی: با کمک فرض تعهدی، حسابداران با نقد و نسیه بودن معاملات و زمان دریافت و پرداخت پول کاری ندارد. هر زمان که رویداد مالی رخ داد، شناسایی و ثبت می شود.

- فرض واحد اندازه گیری: آپارتمان در تهران از متری 7,000,000 ریال تا 250,000,000 ریال قیمت دارد. اگر دو نفر، هر کدام یک آپارتمان 30 متری داشته باشند؛ آیا با هم قابل مقایسه هستند؟ مطمئناً سوال می پرسید آپارتمان شان در کدام رنج قیمت است؟ پس در این صورت بیان متراژ، اطلاعات کافی را در اختیارمان قرار نمی دهد. به همین سبب در حسابداری به جای استفاده از متراژ، کیلو، لیتر و… از ارزش پولی – که وسیله مبادله در تمامی معاملات است – استفاده می شود. این ارزش پولی، همان پول رایج هر کشور می باشد. در ایران معاملات با ریال انجام می شوند.

نکته: در حسابداری یکسال، 12 ماه یا 52 هفته و یا 360 روز می باشد.

اصول حسابداری (Accounting principles)

اصول حسابداری جنبه کاربردی مفروضات می باشند و در تمام مراحل اجرای عملیات حسابداری مورد استفاده قرار می گیرند و عبارتند از:

- اصل بهای تمام شده تاریخی: حسابداران رویدادهای مالی را به بهای تمام شده در زمان معامله شناسایی و ثبت می کنند و اگر با گذشت زمان ارزش پولی آنها افزایش یابد، با آن کاری ندارند. برای مثال آپارتمانی را سه بنگاه املاک به قیمت های 10,000,000 – 10,500,000 و 12,000,000 ریال می فروشند. اگر آپارتمان از بنگاه دوم خریداری شد، پس باید به قیمت 10,500,000 ریال ثبت شود. بعد از 5 سال، قیمت آپارتمان به 70,000,000 ریال می رسد. باعث خوشحالی است اما به قیمت اولیه دست نمی زنیم. این دست نزدن به قیمت یک ضعف برای اصل بهای تمام شده تاریخی محسوب می شود. چون ارزش دارایی های هر موسسه پس از گذشت زمان تغییر می کند.

- اصل افشاء: فرض کنید حسین دوست شما، تصادف کرده و در کما است. به خانواده او خبر می دهید حسین در بیمارستان بستری می باشد؛ خبر شما درست است اما کامل نیست. بر اساس اصل افشاء باید کلیه واقعیت های با اهمیت مربوط به رویدادهای مالی موسسه، که در تصمیم گیری استفاده کنندگان تاثیرگذار هستند به نحو مناسب و کامل در گزارش های مالی افشاء شوند.

- اصل تحقق درآمد: اصل تحقق درآمد به نحوه و زمان شناسایی و ثبت درآمد موسسات می پردازد. تحقق درآمد دو شرط لازم دارد: 1) معامله ای صورت پذیرد و 2) درآمد قابل اندازه گیری به پول باشد. به عنوان مثال اتومبیل راننده ای خراب می شود، به چند تعمیرگاه مراجعه و تنها قیمت می گیرد. در این حالت برای تعمیرگاه ها درآمد شناسایی نمی شود. چون کاری انجام نداده اند، پس معامله ای صورت نگرفته است.

- اصل تطابق هزینه ها با درآمدها: فروشگاه لباسی، پیراهن به قیمت 10,000 ریال خریداری و 40,000 ریال می فروشد. سود این فروشگاه چقدر است؟ مسلماً 30,000 ریال. چون این فروشگاه برای دریافت 40,000 ریال، هزینه ای به میزان 10,000 ریال بابت خرید پیراهن انجام داده است. اصل تطابق هم به این موضوع اشاره دارد که برای اندازه گیری سود و زیان هر دوره مالی، باید هزینه هایی که برای کسب درآمد، موسسات متحمل شده اند را شناسایی و از درآمد مربوط کسر شود. برای شناسایی هزینه، 3 روش وجود دارد:

- رابطه علت و معلولی: گاهی هزینه ها یک رابطه مستقیم با درآمدها دارند. یعنی وقتی درآمدی ایجاد می شود همزمان هزینه ای تحمیل شده است. مانند کمیسیون فروش.

- رابطه سیستماتیک: گاهی اوقات هزینه ها به صورت منظم و معقول ایجاد می شوند و می توان بر مبنای زمان ایجاد، در دوره ای که تحمیل شده اند، آنها را شناسایی کنیم. مثل هزینه اجاره.

- شناخت بلادرنگ: برخی اوقات هزینه ها به راحتی قابل اندازه گیری نمی باشند. مانند هزینه های تحقیق و توسعه. توصیه عمومی در شناسایی این گونه هزینه ها این است که اگر مخارج فاقد منافع آتی می باشند، آن مخارج باید بلافاصله به عنوان هزینه جاری شناسایی شده و در محاسبه سود منظور گردند.

میثاق ها یا اصول محدود کننده

اتومبیل ها همانطور که پدال گاز دارند، ترمز هم دارند. میثاق ها یا اصول محدود کننده، کاربرد مفروضات یا اصول حسابداری را در چهارچوب خاصی محدود می سازند؛ اگر:

- فزونی منافع بر مخارج: هدف گزارشگری مالی فراهم کردن اطلاعات لازم و مفید برای تصمیم گیری استفاده کنندگان است. فراهم کردن این اطلاعات حسابداری باید مقرون به صرفه باشد و نباید مخارج تهیه آن بر منافع اش فزونی یابد.

- اصل اهمیت: به موجب اصل اهمیت در مورد مبالغ و اقلامی که بنا بر وضعیت، محیط و عملکرد موسسه، جزئی و ناچیز محسوب می شوند، می توان از اعمال دقیق اصول حسابداری خودداری کرد. البته لازم به ذکر است که اصل اهمیت هرگز به معنی عدم ثبت اقلام جزئی و کم اهمیت نیست.

- اصل محافظه کاری: در اصل محافظه کاری تاکید می شود که عجله ای برای شناسایی درآمد و دارایی ها نداشته باشیم و برعکس برای شناسایی و ثبت هزینه ها و بدهی ها عجله به خرج دهیم. به عبارت دیگر «محافظه کاری عبارت است از کاربرد درجه ای از مراقبت که جهت انجام برآورد در شرایط ابهام مورد نیاز است؛ به گونه ای که درآمدها یا دارایی ها بیشتر از واقع و هزینه ها یا بدهی ها کمتر از واقع ارائه نشوند.»

- خصوصیات صنعت: با توجه به اینکه حسابداری و گزارش های مالی باید سودمند باشند، گاهی برخی صنایع نیاز دارند در مورد آنها استثناهایی قائل شوید. شرکت های پیمانکاری، دامپروری ها و صنایع استخراجی، از صنایعی هستند که دارای شرایط ویژه به خود می باشند و به منظور تهیه اطلاعات سودمند می توان روش و رویه های حسابداری خاصی برای آنها در نظر گرفت.

نکته: اقلام جزئی و کم اهمیت بر اساس موسسات سنجیده می شوند. ممکن است 1,000,000 ریال برای موسسه ای بسیار رقم بزرگ و برای موسسه دیگری، رقمی کوچک و ناچیز باشد.

سال مالی معمولاً 12ماه است و انطباق سال مالی با سال تقویمی اجباری و الزامی نیست. برای مثال در ایران الزامی نیست که سال مالی موسسات از اول فروردین ماه شروع و به پایان اسفند ختم شود.

منابع

- کتاب اصول حسابداری 1، حبیب اله دهقان، حمیدرضا خداپرست، امجد عظمی. انتشارات دانشگاه افسری امام علی (ع).