تکنیک های تجزیه و تحلیل صورت های مالی برای سرمایه گذاری در بورس

صورت های مالی از جمله مهم ترین منابع اطلاعاتی برای بررسی وضعیت و عملکرد یک شرکت است. بنابراین آشنایی با روش های تجزیه و تحلیل صورت های مالی از اهمیت بالایی برخوردار است.

مرحله اول در تجزیه و تحلیل صورت های مالی، مشخص نمودن هدف است؛ به این معنی که باید مشخص شود که از تجزیه و تحلیل صورت های مالی دنبال چه هستیم. بنابراین باید بدانیم که مخاطب این تجزیه و تحلیل کیست؟ مخاطبان مختلف، اهداف متفاوتی را از تجزیه و تحلیل دنبال می کنند. بطور خلاصه مهم ترین خواسته های مخاطبان از تجزیه و تحلیل صورت های مالی عبارت است از:

- صاحبان سهام: به دنبال سودآوری و روند آن، و ارزش سهام هستند.

- سرمایه گذاران: به دنبال سودآوری و روند آن، ارزش سهام و ساختار سرمایه می باشند.

- بستانکاران کوتاه مدت: به دنبال قدرت نقدینگی هستند.

- بستانکاران بلندمدت: به دنبال دارایی های ثابت، روند سرمایه و توانایی پرداخت بدهی ها می باشند.

- بانک ها: به ساختار سرمایه، سودآوری و توانایی پرداخت بدهی ها توجه دارند.

تقسیم بندی فوق نشان می دهد که به عنوان مثال بستانکاران کوتاه مدت، بیشتر به دنبال تشخیص وضعیت نقدینگی شرکت ها هستند. این امر به این معنا نیست که سودآوری شرکت ها برای بستانکاران کوتاه مدت به هیچ وجه مهم نیست، بلکه مهم ترین وجه تحلیل صورت های مالی برای بستانکاران کوتاه مدت، نقدینگی شرکت است.

تجزیه و تحلیل صورت های مالی مراحل و روش های مختلفی دارد که شما می توانید در ادامه، ابتدا با رایج ترین روش های تجزیه و تحلیل صورت های مالی آشنا شوید و سپس تشریح و تفسیر صورت های مالی بر اساس نسبت های مالی را مطالعه نمایید.

روش های رایج در تجزیه و تحلیل صورت های مالی عبارتند از:

1) تجزیه و تحلیل افقی:

در این روش، وضعیت مالی و عملکرد شرکت در طول زمان بررسی می شود. به عنوان مثال سود خالص شرکت در چند سال متوالی بررسی می شود و روند آن تحلیل می شود.

2) تجزیه و تحلیل عمودی:

اقلام صورت های مالی نسبت به چند قلم مهم مثل دارایی و درآمد سنجیده یا مقایسه می شوند. به عنوان مثال مشخص می گردد که سهم موجودی مواد و کالای یک شرکت از کل دارایی های آن در سال های مختلف چند درصد بوده است. در این نوع از تجزیه و تحلیل کلیه اقلام ترازنامه به شکل درصدی از مجموع دارایی ها و اقلام صورت سود و زیان به شکل درصدی از درآمد شرکت نشان داده می شوند.

3) تجزیه و تحلیل با استفاده از Z-Altman:

این روش که در ابتدا برای شرکت های آمریکایی بکار گرفته می شد، به دنبال پاسخ به این سوال بود که آیا شرکت در آینده نزدیک ورشکست خواهد شد یا نه؟

4) سیستم دوپونت:

چهارچوبی ساده ولی منطقی و مفید برای تحلیل بازده حقوق صاحبان سهام ارائه می دهد.

5) تجزیه و تحلیل به کمک نسبت های مالی:

یکی از متداول ترین راه های تحلیل مالی، محاسبه و بررسی نسبت های مختلف مالی است. این نسبت ها در چندین گروه تعریف شده اند و هر کدام به یکی از جنبه های وضعیت مالی شرکت ها می پردازند.

- نسبت های سودآوری: میزان توانایی یک شرکت در تولید سود از دارایی هایش را اندازه گیری می کند.

- نسبت های نقدینگی: میزان توانایی یک شرکت را در انجام تعهدات کوتاه مدت اندازه گیری می کند.

- نسبت های اهرمی و پوششی (ساختار سرمایه): میزان توانایی یک شرکت را در عمل به کل تعهدات (و نه فقط تعهدات کوتاه مدت) اندازه گیری می کند.

- نسبت های فعالیت: میزان کارآیی یک شرکت را در انجام فعالیت هایی آن مانند وصول مطالبات، پرداخت بدهی ها و مدیریت انبار نشان می دهد.

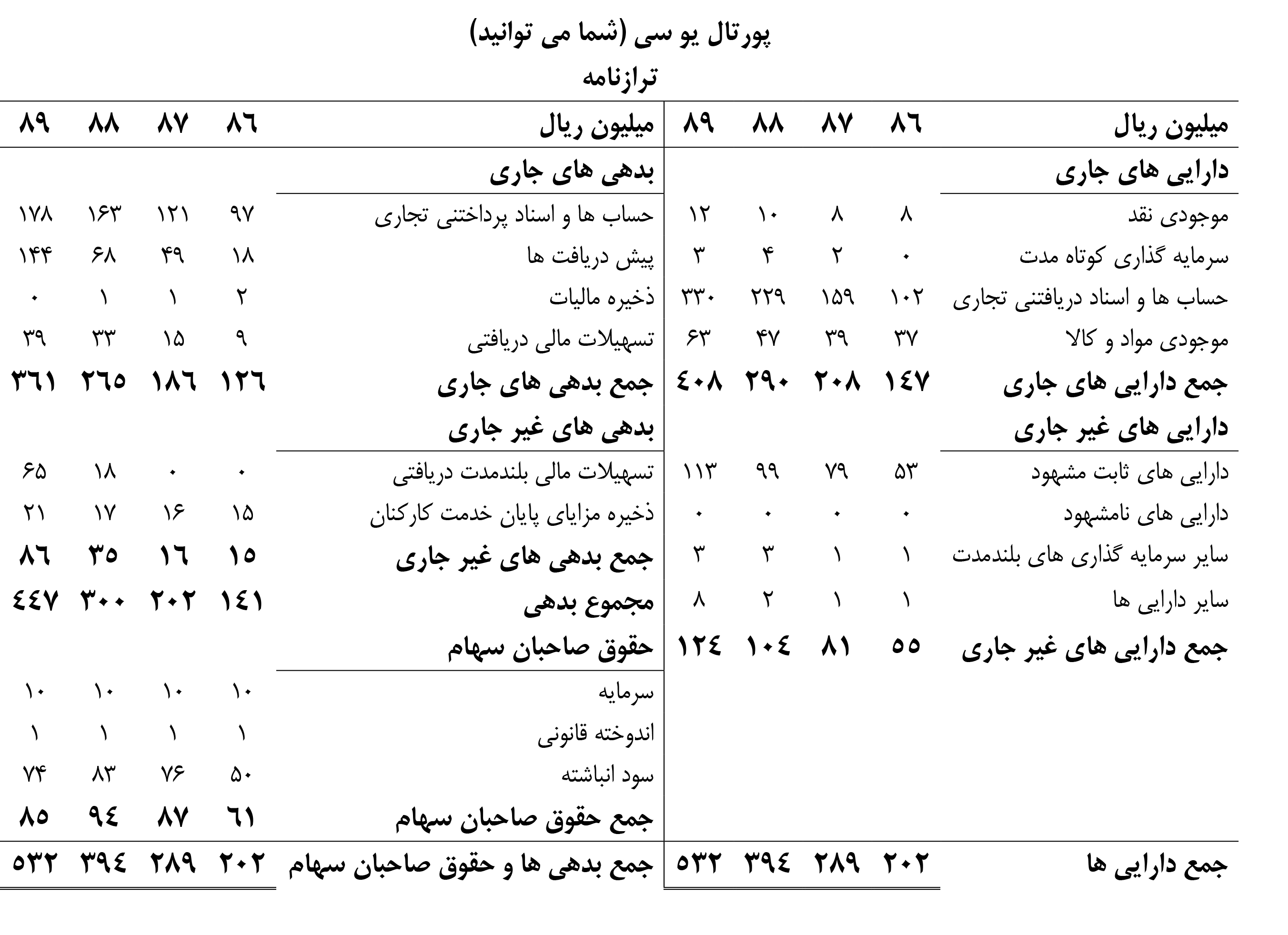

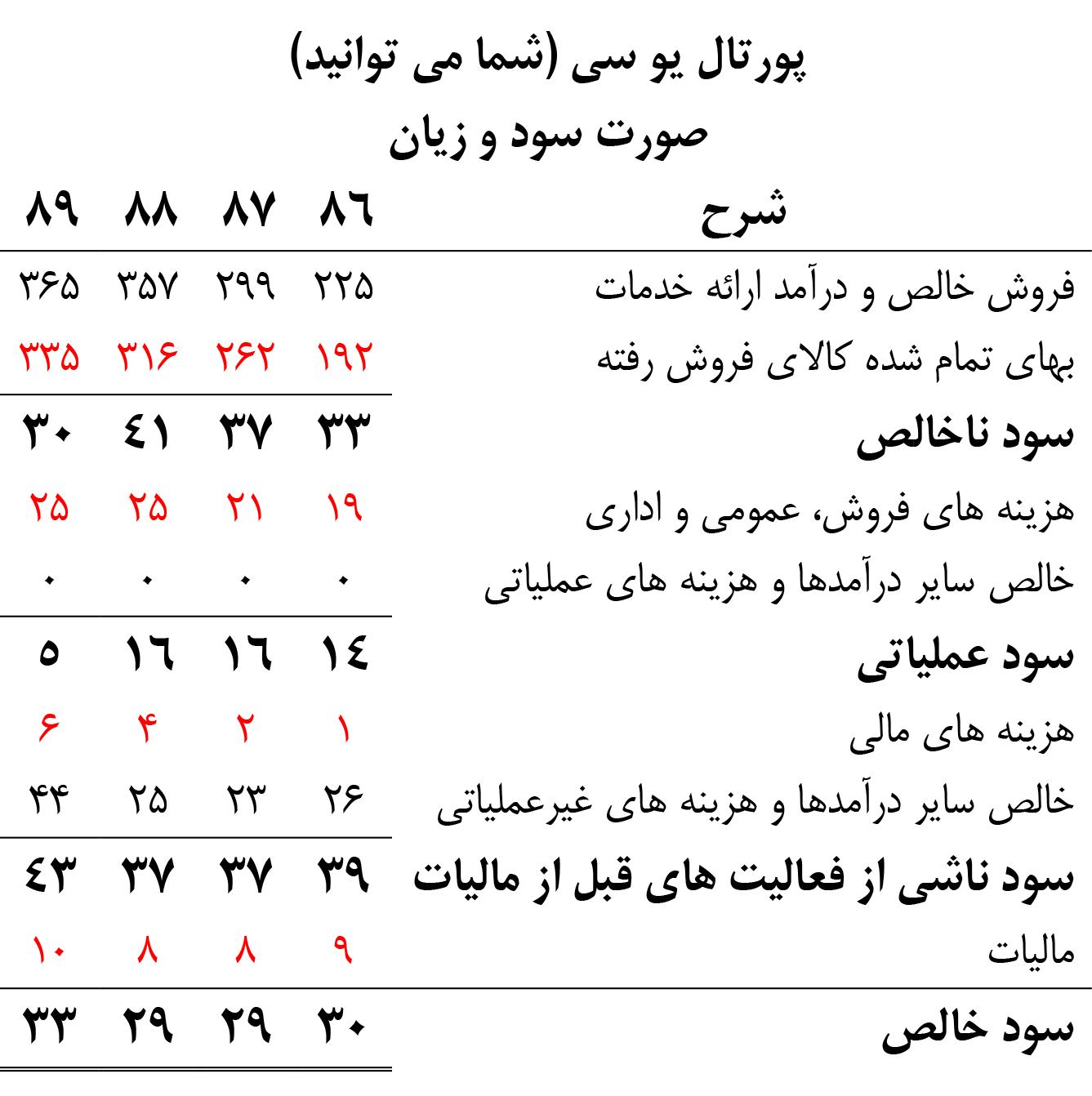

برای تشریح و درک بهتر نحوه محاسبه و همچنین مفهوم نسبت های مالی، ترازنامه و صورت سود و زیان پورتال یو سی (شما می توانید) را به صورت زیر در نظر بگیرید. نسبت های مالی هر بخش بر اساس این صورت های مالی محاسبه و تفسیر خواهد شد.

نسبت های سودآوری

نسبت های سودآوری، میزان موفقیت شرکت در کسب سود را نشان می دهند. نسبت های این گروه عبارتند از:

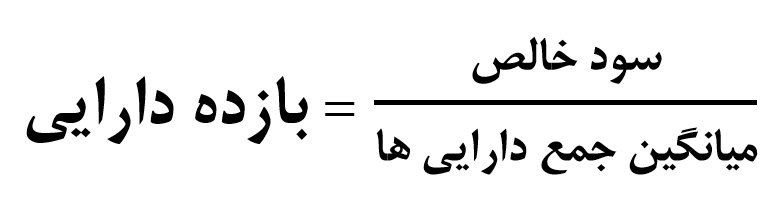

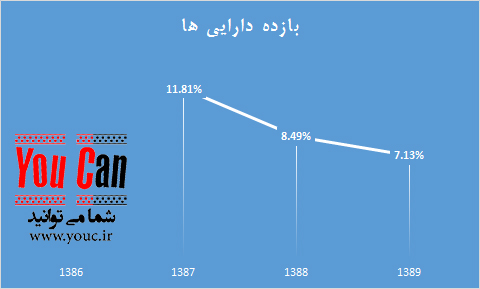

1) بازده دارایی

بازده دارایی یکی از مهم ترین شاخص های بررسی عملکرد شرکت ها است. این شاخص نشان می دهد که شرکت ها در ازای دارایی مورد استفاده چه اندازه سودآور بوده اند. بازده دارایی های سال 87 یو سی برابر می شود با سود خالص 87 تقسیم بر میانگین جمع دارایی های 86 و 87. برای پورتال یو سی (شما می توانید) خواهیم داشت:

این نمودار نشان می دهد که یو سی در سال 87 از هر صد تومان منابع اقتصادی در اختیار خود (مجموع دارایی ها) توانسته 12 تومان سود کسب نماید. ولی در سال 89 یو سی از هر صد تومان منابع اقتصادی در اختیار خود صرفاً موفق به کسب 7 تومان گردیده است.

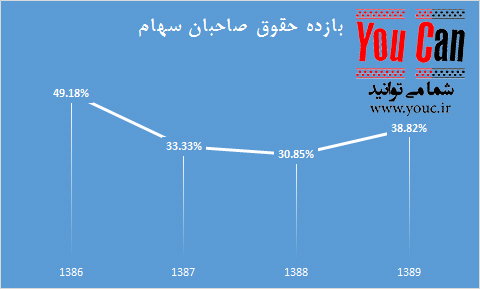

2) بازده حقوق صاحبان سهام

این نسبت از نظر صاحبان سهام واحدهای تجاری مهم تر از سایر نسبت ها است. زیرا نتیجه سرمایه گذاری آنها را نشان می دهد. نسبت بازده حقوق صاحبان سهام برای پورتال یو سی (شما می توانید) به قرار زیر است:

عدد 31 درصد در سال 88 بدین معنا است که سهامداران در سال 88 به ازای هر 100 تومانی که در یو سی سرمایه گذاری نموده اند (اعم از سرمایه و سود انباشته) توانسته اند 31 تومان سود کسب نمایند.

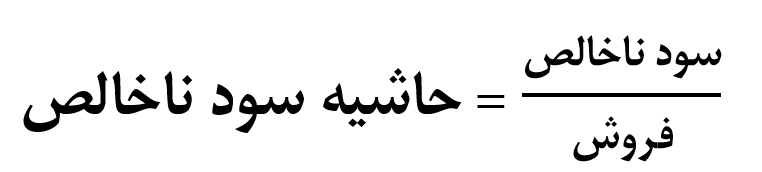

3) حاشیه سود ناخالص

این نسبت، اثربخشی سیاست قیمت گذاری و کارآیی تولید (کنترل مطلوب هزینه های تولید) را منعکس می کند. برای پورتال یو سی (شما می توانید) خواهیم داشت:

حاشیه سود ناخالص در سال 86 برابر 15 درصد بوده است که نشان می دهد یو سی در سال 86، کالایی را به مبلغ 100 تومان فروخته است که هزینه تولید آن (بهای تمام شده کالای فروش رفته) برابر 85 تومان بوده است (15 – 100). ولی در سال 89 کالایی را که به مبلغ 100 تومان فروخته است هزینه تولید آن 92 تومان (8 – 100) بوده است.

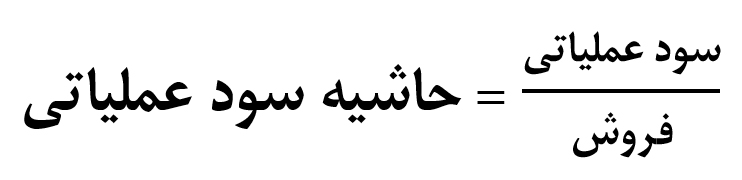

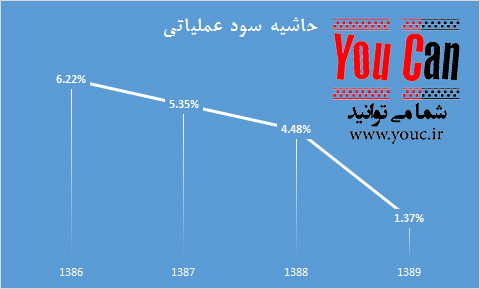

4) حاشیه سود عملیاتی

سود ناخالص صرفاً هزینه های تولید (بهای تمام شده کالای فروش رفته) را در نظر می گیرد ولی سود عملیاتی کلیه هزینه های عملیاتی (اعم از هزینه های تولید و هزینه های اداری، عمومی و فروش) را در نظر می گیرد. به همین دلیل محاسبه حاشیه سود عملیاتی به منظور بررسی سودآوری شرکت از کسب و کار اصلی خود (فعالیت های عملیاتی) اهمیت بالایی برخوردار است.

برای پورتال یو سی (شما می توانید) خواهیم داشت:

این نمودار نشان می دهد که یو سی در سال 86 از هر 100 تومان فروش توانسته 6 تومان سود از کسب و کار عملیاتی خود کسب نماید ولی این عدد در سال 89 به 1 تومان رسیده است.

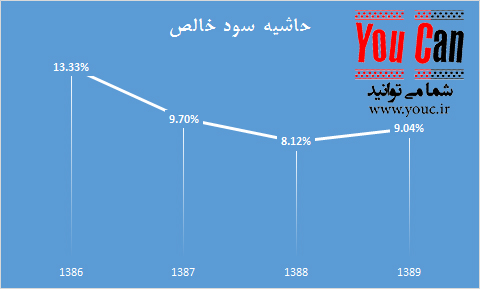

5) نسبت حاشیه سود خالص

این نسبت، میزان سودآوری هر واحد از فروش شرکت را نشان می دهد. حاشیه سود خالص برای پورتال یو سی (شما می توانید) در سال های مختلف برابر است با:

حاشیه سود 8 درصد در سال 88 نشان می دهد که یو سی از هر 100 تومان فروش، 8 تومان سود (با در نظر گرفتن تمامی درآمدها و هزینه ها اعم از عملیاتی و غیر عملیاتی) کسب کرده است.

نسبت های نقدینگی

نقدینگی عبارت است از میزان توانایی شرکت در بازپرداخت دیون کوتاه مدت خود. بنابراین نسبت های نقدینگی اطلاعاتی در مورد توانایی شرکت ها در پرداخت دیون کوتاه مدت و یا عمل به تعهدات کوتاه مدت شان فراهم می آورند.

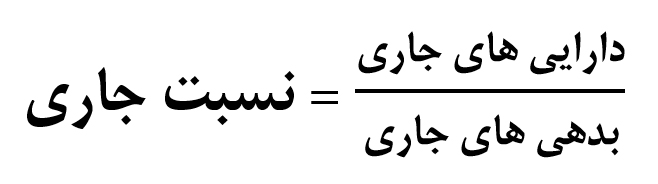

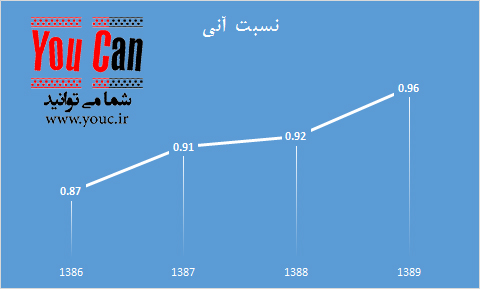

یکی از مهم ترین نسبت های نقدینگی، نسبت جاری است که به صورت زیر محاسبه می شود:

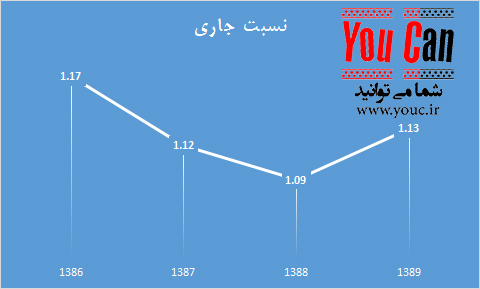

برای یو سی این نسبت را در سال های مختلف محاسبه و نمودار آن را ترسیم می نماییم:

عدد 1.17 برای نسبت جاری را می توان به زبان ساده به این صورت تفسیر نمود که یو سی در سال 86 به ازای هر صد تومانی که تا انتهای سال باید پرداخت می کرد (بدهی های جاری)، توانایی کسب 117 تومان وجه نقد تا انتهای سال را داشته است (دارایی جاری). معمولاً نسبت جاری بین 1 و 2 را به عنوان نشانه ای از وضعیت مطلوب نقدینگی شرکت در نظر می گیرند. اما دو نکته:

- نسبت جاری باید بیشتر از یک باشد: چرا که پایین تر بودن نسبت جاری از عدد 1 بدین معنا است که شرکت توان پرداخت دیون کوتاه مدت خود را ندارد. چرا که دارایی های جاری آن کمتر از بدهی های جاری است.

- نسبت جاری باید کوچکتر از دو باشد: چرا که بالا بودن بیش از حد این نسبت (مثلاً عدد 10) نشان از بلا استفاده ماندن دارایی های شرکت و به اصطلاح خواب سرمایه است. چون معمولاً سود بنگاه از دارایی غیر جاری آن ناشی می شود و نه دارایی جاری آن.

البته برای تحلیل دقیق تر این نسبت باید مشخص نمود که این نسبت از دید چه کسی بررسی می شود:

سرمایه گذاران کوتاه مدت ترجیح می دهند که این نسبت بالا باشد، زیرا بالاتر بودن این نسبت نشان دهنده ریسک پایین تر شرکت است. ولی سهامداران یک سازمان ممکن است به میزان پایین تر این نسبت علاقه داشته باشند زیرا نشان می دهد که درصد بیشتری از دارایی های شرکت برای رشد کسب و کار مورد استفاده قرار می گیرد.

اگر نسبت جاری خیلی زیاد باشد، می توان استنباط کرد که واحد انتفاعی سرمایه گذاری زیادی در دارایی های جاری دارد یا از وام های کوتاه مدت به اندازه ممکن استفاده نکرده است. از طرف دیگر، یک نسبت جاری نسبتاً کم، معرف این است که یک یا چند دارایی یا بدهی جاری در سطح مطلوب قرار ندارد. بنابراین، کم بودن نسبت جاری می تواند به این معنی باشد که افزایش موجودی نقد، اوراق بهادار کوتاه مدت، حساب های دریافتنی یا موجودی ها ضرورت دارد. به همین ترتیب، در صورت کم بودن نسبت جاری می توان نتیجه گرفت که لازم است حساب ها یا اسناد پرداختنی یا سایر بدهی های ناشی از هزینه های تحقق یافته کاهش یابد.

یکی از اقلامی که در ترازنامه به عنوان دارایی جاری ثبت می شود، موجودی مواد و کالا است که در بسیاری از اوقات قابلیت نقدشوندگی پایینی دارد، اما در نسبت جاری به عنوان یکی از دارایی های نقدشونده به آن نگریسته می شود. برای حل این مشکل از نسبت آنی یا نسبت سریع استفاده می شود که توان واحد انتفاعی را برای انجام تعهدات کوتاه مدت خود از محل دارایی های نقدی اندازه گیری می کند. نسبت آنی از تقسیم دارایی های جاری منهای موجودی ها بر بدهی های جاری بدست می آید:

برای یو سی این نسبت را در سال های مختلف محاسبه و نمودار آن را ترسیم می نماییم:

اختلاف مقدار نسبت جاری و آنی به دلیل موجودی انبار یو سی است. دقت نمایید که بالا بودن موجودی مواد و کالا موجب پایین آمدن ریسک (ریسک عملیاتی، ریسک افزایش قیمت ها و…) در شرکت ها شده ولی از طرف دیگر مسائلی همچون خواب سرمایه، کاهش بهره وری (به دلیل پوشاندن ضعف های بخش عملیات) و مواردی از این دست را به دنبال خواهد داشت.

بطورکلی در مورد نسبت های نقدینگی (نسبت جاری و آنی) می توان گفت:

- بالاتر بودن این نسبت ها از عدد یک به معنای وضعیت مناسب نقدینگی است.

- صعودی بودن روند نسبت های نقدینگی به معنای بهبود وضعیت نقدینگی شرکت در طول زمان است.

نسبت های اهرمی (ساختار سرمایه)

در نسبت های نقدینگی بر توانایی شرکت در عمل به تعهدات کوتاه مدت شان تمرکز نمودیم ولی باید توجه داشت که بنگاه ها تعهدات بلندمدت نیز دارند و بررسی توانایی شرکت در عمل به آنها نیز از اهمیت زیادی برخوردار است. بنابراین می توان گفت که نسبت اهرمی به حجم کلی بدهی های واحد انتفاعی تاکید دارد و توان واحد انتفاعی را برای انجام تعهدات کوتاه مدت و بلندمدت خود منعکس می سازند.

نسبت های اهرمی از اهمیت بالایی برای اعتباردهندگان (مثلاً بانک ها) برخوردارند چرا که این نسبت ها توانایی شرکت در تعهد به دیون خود (مثلاً پرداخت اقساط وام) را نشان می دهد. از طرف دیگر این نسبت ها برای سهامداران بنگاه نیز حائز اهمیت است. بالا بودن بیش از حد نسبت های اهرمی ریسک و هزینه مالی زیادی به بنگاه تحمیل می کند، از یک سو افزایش هزینه های مالی باعث کاهش قابل توجه سود خالص می گردد و از سوی دیگر ممکن است بنگاه نتواند به تعهدات مالی خود عمل نماید و این امر منجر به ورشکستگی بنگاه گردد.

حال که اهمیت این نسبت ها را بطور اجمالی بیان نمودیم به معرفی نسبت های معروف این دسته می پردازیم.

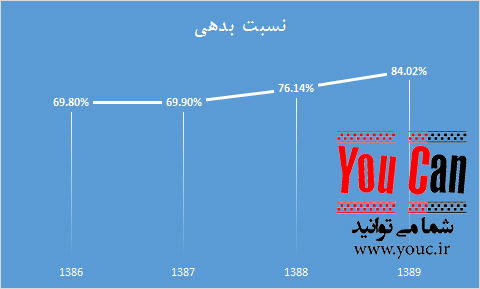

1) نسبت بدهی

نسبت بدهی بالا معمولاً به معنای این است که واحد انتفاعی ناگزیر از پرداخت نرخ سود تضمین شده بالاتری برای استقراض خود می باشد و با گذشتن از حد معینی اصولاً واحد انتفاعی امکان استقراض نخواهد داشت. با توجه به این مطالب، وام و اعتباردهندگان، نسبت بدهی نسبتاً کم را ترجیح می دهند زیرا ایمنی بیشتری به همراه دارد. نکته ای که می توان در اینجا به آن اشاره کرد این است که در شرایط رکود اقتصادی، شرکت هایی که نسبت بدهی کمتری دارند وضعیت مناسب تری نیز دارند. برای یو سی نسبت بدهی در سال های مختلف برابر خواهد بود با:

نسبت بدهی 70 درصد در سال 86 بدین معنا است که 70 درصد از دارایی های بنگاه از محل بدهی و توسط اشخاصی غیر از صاحبان سهام تامین شده است. روند صعودی این نسبت نشان می دهد که اتکای بنگاه به منابعی غیر از حقوق صاحبان سهام در طی زمان افزایش یافته است.

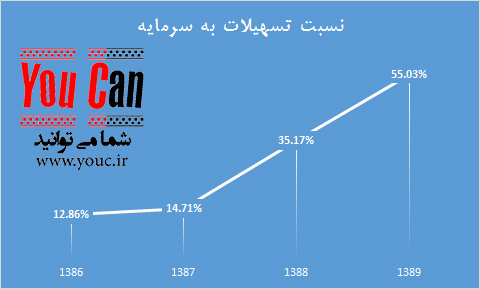

2) نسبت تسهیلات به سرمایه

در نسبت بدهی هر گونه بدهی شرکت اعم از حساب های پرداختنی و تسهیلات مالی را در نظر گرفتیم ولی باید توجه داشت که یکی از انواع بدهی یعنی تسهیلات مالی، هزینه و ریسک بیشتری به شرکت تحمیل می کند و لذا استفاده از شاخصی که صرفاً تسهیلات مالی و نه سایر انواع بدهی تاکید می کند از اهمیت بالایی برخوردار است. نسبت تسهیلات به سرمایه این هدف را به خوبی برآورده می سازد.

این نسبت نیز به شکلی دیگر، ساختار سرمایه شرکت را نشان می دهد. این نسبت نشان می دهد که شرکت برای تامین مالی خود تا چه حد متکی به استقراض از بانک و تا چه حد متکی به حقوق صاحبان سهام بوده است. وام دهندگان بلندمدت، معمولاً نسبت های پایین تر را ترجیح می دهند زیرا ایمن تر است و سهامداران نیز انگیزه بیشتری برای رشد و شکوفایی واحد انتفاعی خواهند داشت. البته بالا بودن این نسبت نیز می تواند به معنای استراتژی تهاجمی از طرف شرکت باشد، بدین معنا که شرکت به دنبال رشد سریع است و برای این رشد نیز نیازمند بهره گیری از استقراض است. نسبت تسهیلات به سرمایه برای یو سی روند زیر را طی نموده است:

نسبت تسهیلات به سرمایه 55 درصد در سال 89 نشان می دهد که از هر 100 تومان سرمایه در اختیار شرکت 55 تومان آن از محل تسهیلات مالی تامین شده است.

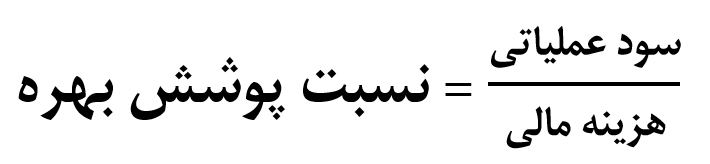

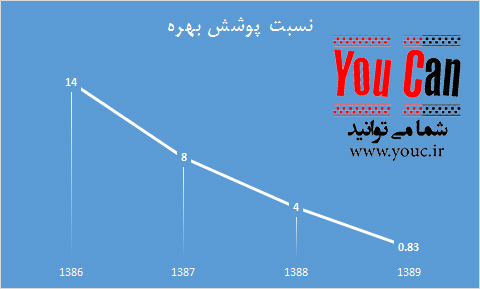

3) نسبت پوشش بهره

این نسبت که به صورت زیر محاسبه می شود نشان دهنده توان شرکت در پرداخت هزینه های مالی (مثلاً بهره وام های دریافتی) از محل سود عملیاتی است:

نسبت پوشش بهره برای یو سی در سال های مختلف برابر است با:

نسبت پوشش بهره برابر با 4 در سال 88 به این معنی است که شرکت در سال 88 از محل سود عملیاتی خود می تواند تا 4 برابر هزینه های مالی خود را بپردازد بدون اینکه به مشکلی بر بخورد. این نسبت برای بانک ها اهمیت فراوانی دارد و می تواند به تصمیم گیری آنها در پرداخت یا عدم پرداخت وام به یک شرکت بسیار موثر باشد.

نسبت های فعالیت

یکی از مواردی که برای شرکت ها از اهمیت زیادی برخوردار است، میزان چابکی آنها در انجام فعالیت هایی نظیر تولید و فروش محصول، وصول مطالبات و تسویه بدهی ها می باشد. برای درک بهتر موضوع، یک شرکت تولیدی را در نظر بگیرید. در این شرکت چهار مقطع زمانی مهم وجود دارد:

- خرید و دریافت مواد اولیه (خرید به صورت نسیه بوده و پولی پرداخت نشده است.)

- پرداخت پول به تامین کنندگان به منظور تسویه خرید مواد اولیه به صورت نسیه

- فروش کالا به مشتری (فروش به صورت نسیه بود و پولی دریافت نشده است.)

- وصول مطالبات از مشتری

از آنجا که هر یک از این مقاطع زمانی برای بنگاه تولیدی مورد نظر از اهمیت زیادی برخوردار است، بنابراین فاصله زمانی بین این مقاطع نیز مهم است. لذا هنگام ارزیابی عملکرد بنگاه مهم است که بدانیم فاصله این مقاطع زمانی چقدر است:

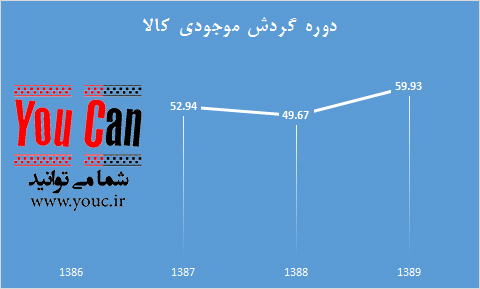

- دوره گردش موجودی کالا: فاصله زمانی دریافت مواد اولیه و تبدیل آن به کالا و فروش کالا به مشتری را دوره گردش موجودی کالا می نامند. به بیان دیگر، دوره گردش موجودی کالا (که به آن میانگین سنی کالا نیز می گویند) نشان دهنده مدت زمانی است که طول می کشد تا مواد اولیه تبدیل به کالا شده و به فروش برسند. کوتاه بودن این مدت زمان به معنی چابکی شرکت در فرآیند تولید و فروش محصولات خود است.

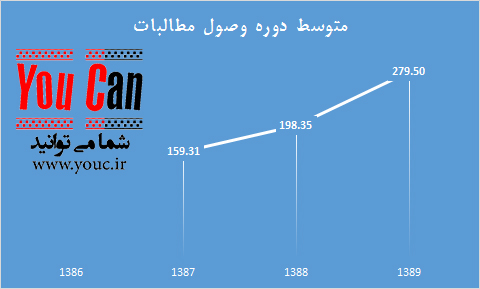

- دوره وصول مطالبات: نشان دهنده فاصله زمانی تحویل کالا به مشتری تا دریافت وجه نقد از مشتری و به بیان دیگر مدت زمانی است که طول می کشد تا شرکت مطالبات خود از مشتریان را دریافت نماید. کوتاه تر بودن این زمان نشان دهنده چابکی شرکت در دریافت مطالبات خود است. (طولانی تر شدن این نسبت به معنای حرکت شرکت به سمت فروش های نسیه است.)

- دوره پرداخت بدهی ها: نشان دهنده مدت زمانی است که طول می کشد تا شرکت بدهی خود را با تامین کنندگان (بدهی بابت خرید مواد اولیه به صورت نسیه) تسویه نماید. کوتاه تر شدن دوره پرداخت بدهی ها نشان دهنده حرکت شرکت به سمت خریدهای نقدی است که می تواند شرکت را تحت فشار نقدینگی قرار دهد.

- چرخه عملیاتی: فاصله زمانی دریافت مواد اولیه از تامین کنندگان تا دریافت پول از مشتریان است. اگر نقطه شروع عملیات یک شرکت را دریافت مواد اولیه و نقطه پایانی آن را برابر با دریافت پول از مشتری در نظر بگیریم، این نسبت نشان می دهد که شرکت در عملیات خود چه اندازه چابک و سریع است. چرخه عملیاتی از جمع نسبت دوره گردش کالا و دوره وصول مطالبات بدست می آید.

- چرخه وجه نقد (چرخه عملیاتی خالص): این نسبت برابر است با فاصله زمانی پرداخت پول به تامین کنندگان تا دریافت پول از مشتریان. این نسبت، نشان دهنده مدت زمانی است که شرکت تحت فشار نقدینگی قرار دارد. زیرا در این فاصله زمانی، شرکت پول تامین کنندگان را پرداخت نموده ولی پولی از مشتریان دریافت نکرده است.

حال که با مفهوم هر یک از این شاخص ها آشنا شدیم، نحوه محاسبه آنها را بررسی می نماییم.

1) نسبت گردش حساب های دریافتنی

معمولاً قبل از محاسبه نسبت دوره وصول مطالبات، این نسبت محاسبه می شود. این نسبت نشان دهنده تعداد دفعاتی است که مطالبات شرکت در طی یکسال گردش دارد. به عنوان مثال عدد 2 برای این نسبت نشان دهنده این مطلب است که مطالبات شرکت در طی سال بطور میانگین دو بار وصول و نقد می شوند.

همانطور که اشاره شد از این نسبت برای محاسبه متوسط دوره وصول مطالبات در یک شرکت استفاده می شود:

دقت کنید که دوره وصول مطالبات بر حسب روز محاسبه می شود. متوسط دوره وصول مطالبات نشان می دهد که بطور میانگین چند روز طول می کشد تا مطالبات شرکت وصول شود. برای یو سی خواهیم داشت:

این نمودار نشان می دهد که در سال 87 بطور متوسط 159 روز طول می کشیده است تا یو سی بتواند طلب های خود را وصول نماید ولی در سال 89 بطور متوسط 280 روز طول می کشیده است تا یو سی بتواند طلب های خود را (بابت فروش های نسیه) وصول نماید. به بیان دیگر در طول زمان فروش نسیه شرکت افزایش یافته است.

2) نسبت گردش حساب های پرداختنی

به همین صورت می توان متوسط دوره پرداخت بدهی ها را نیز محاسبه نمود:

در نسبت های گردش حساب های پرداختنی، معمولاً از بهای تمام شده کالای فروش رفته به جای خرید نسیه استفاده می شود.

متوسط دوره پرداخت بدهی ها نشان می دهد که بطور متوسط چند روز طول می کشد تا پس از خرید مواد اولیه، بنگاه نسبت به تسویه بدهی خود به تامین کنندگان اقدام نماید. برای یو سی خواهیم داشت:

افزایش این نسبت در طول زمان نشان می دهد که شرکت به سمت خرید نسیه حرکت نموده است.

3) دوره گردش موجودی کالا

در مورد دوره گردش انبار نیز خواهیم داشت:

این نسبت نیز همان گونه که ذکر شد نشان دهنده طول فرآیند تولید و فروش (از زمان خرید مواد اولیه تا زمان تبدیل آن به کالا و فروش به مشتری) می باشد. برای یو سی خواهیم داشت:

افزایش این نسبت در طول زمان به معنای طولانی تر شدن فرآیند تولید و فروش شرکت است.

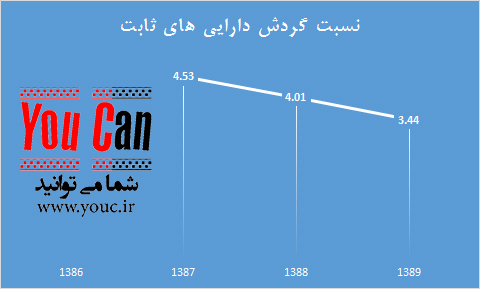

4) نسبت گردش دارایی ثابت

این نسبت از تقسیم درآمد خالص فروش بر دارایی های ثابت (ارزش دفتری اموال، ماشین آلات و تجهیزات) بدست می آید. نسبت مزبور به شرح زیر محاسبه می شود:

پایین بودن این نسبت نشان دهنده وجود ظرفیت بلااستفاده در شرکت های تولیدی است. البته محاسبه این نسبت در ایران، به نتیجه و تحلیل درستی نمی رسد. برای یو سی خواهیم داشت:

روند نزولی این نسبت نشان دهنده کاهش بهره وری دارایی های ثابت شرکت (در جهت درآمدزایی) است.

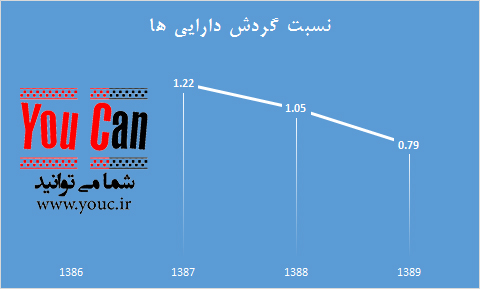

5) نسبت گردش جمع دارایی ها

در نسبت گردش دارایی های ثابت میزان توانایی شرکت در استفاده از دارایی های ثابت خود به منظور کسب درآمد را بررسی نمودیم، اما در این نسبت توانایی شرکت در استفاده از کل دارایی های خود به منظور کسب درآمد را بررسی خواهیم کرد.

نسبت بالا نشان می دهد که چگونه دارایی های واحد انتفاعی به منظور ایجاد درآمد فروش بکار گرفته شده است. این نسبت فقط دارایی های ثابت یک شرکت را در نظر نمی گیرد بلکه تمامی منابع در اختیار شرکت را در نظر می گیرد و توانایی شرکت در استفاده از آنها به منظور تحصیل درآمد را نشان می دهد. برای یو سی خواهیم داشت:

این نمودار نشان می دهد که در سال 87 شرکت از هر 100 تومان منابع اقتصادی در اختیار خود (مجموع دارایی ها) توان کسب 120 تومان درآمد (1.2 برابر دارایی ها) را داشته است ولی در سال 89 شرکت از هر 100 تومان منابع اقتصادی در اختیار خود صرفاً توان کسب 80 تومان درآمد را داشته است.

ما این راه را تجربه کرده ایم و به شما پیشنهاد می کنیم: بخشی از درآمد ماهیانه تان را به سرمایه گذاری اختصاص دهید. حتی اگر درآمد کمی دارید و همین الان هم کفاف زندگی تان را نمی دهد؛ باز هم سرمایه گذاری کنید. مطمئن باشید پاداش این روزهای سخت را خواهید گرفت.

منابع

مقاله علمی و آموزشی «تکنیک های تجزیه و تحلیل صورت های مالی برای سرمایه گذاری در بورس»، نتیجه ی نگارش جناب آقای حمیدرضا خداپرست می باشد. در این راستا دو کتاب کسب درآمد از بازار بورس ایران با 2200 تومان!، نوشته ی حمیدرضا خداپرست – محمّدعلی خداپرست – خسرو اسفندیاری صفا و حبیب اله دهقان از انتشارات تایماز، منتشر شده در آذر 1392 با شابک 3-45-6776-600-978 و آمادگی آزمون اصول بازار سرمایه، نوشته ی محمد احمدی از انتشارات آریانا قلم، منتشر شده در شهریور 1391 با شابک 1-48-6227-600-978 به عنوان منابع اصلی مورد استفاده قرار گرفته اند.