هزینه های تولید در اقتصاد

هزینه یکی از مهم ترین مفاهیم تعیین کننده رفتارهای اقتصادی است. در علم اقتصاد، هزینه هر کالا یا خدمت را معادل تمام کالاها و خدماتی می دانند که باید از دست داد تا بتوانیم کالا و یا خدمت مورد نظر را بدست بیاوریم. مجموع این هزینه ها را هزینه فرصت نیز می نامند. هزینه فرصت خود شامل دو نوع هزینه می گردد:

- هزینه های آشکار و صریح (هزینه های پولی): فرض کنید شما صاحب مغازه ای هستید. شما یک نیروی کار استخدام می کنید تا به عنوان نیروی فروش در مغازه فعالیت کند. برای سادگی فرض می کنیم که شما هیچ هزینه دیگری ندارید. هزینه آشکار فعالیت شما (به عنوان یک بنگاه اقتصادی) پولی است که تحت عنوان حقوق و دستمزد به نیروی کار استخدامی خود می پردازید. اما این هزینه، تنها هزینه تولید شما نیست. شما هزینه های دیگری نیز دارید که به هزینه های پنهان و یا ضمنی معروف هستند.

- هزینه های پنهان و یا ضمنی: هزینه عوامل تولیدی که متعلق به خود شما هستند را هزینه های پنهان و یا ضمنی می نامند. در مثال فوق شما هزینه ای بابت اجاره مغازه نمی پردازید و دلیل آن این است که مغازه متعلق به شما است؛ ولی شما باید هزینه های پنهان استفاده از مغازه را در نظر بگیرید. این هزینه های پنهان، خود را به شکل درآمد از دست رفته نشان می دهند. شما به این دلیل که مغازه خود را اجاره نمی دهید میزانی از درآمد را از دست می دهید. این هزینه ها هم در هنگام محاسبه هزینه فرصت اقتصادی باید لحاظ گردند.

دقت نمایید که در اقتصاد هم به هزینه های پنهان و هم به هزینه های آشکار توجه می شود در حالی که در حسابداری معمولاً فقط هزینه های آشکار در نظر گرفته می شوند.

در این مقاله شما می توانید با مفهوم دوره کوتاه مدت و بلندمدت در علم اقتصاد و همچنین تعاریف انواع هزینه آشنا شوید.

مفهوم دوره کوتاه مدت و بلندمدت در علم اقتصاد

هنگام بحث در مورد هزینه های یک بنگاه، این هزینه ها را به هزینه های کوتاه مدت (The Short Run) و بلندمدت (The Long Run) تقسیم بندی می کنند. بلندمدت در علم اقتصاد، زمانی است که در طول آن موسسه تولیدی می تواند مقادیر کلیه منابع تولیدی مورد استفاده خود را در هر واحد زمان تغییر دهد. بنابراین، در بلندمدت کلیه منابع تولیدی قابل تغییر (متغیر) هستند و دیگر موردی ندارد که منابع را به دو گروه ثابت و متغیر تقسیم بندی نماییم. موسسه تولیدی می تواند در بلندمدت تشکیلات تولیدی خود را از یک واحد بسیار کوچک به یک واحد بسیار بزرگ و یا بالعکس تبدیل نماید. به علاوه، در بلندمدت وسعت تشکیلات تولیدی را می توان بی نهایت بار تغییر داد.

منظور از کوتاه مدت، مدت زمانی است بقدری کوتاه که موسسه تولیدی در طول آن قادر نیست مقادیر برخی از منابع تولیدی مورد استفاده خود را تغییر دهد (حداقل یکی از منابع تولیدی ثابت می ماند). البته ما می توانیم این مدت زمان را بقدری کوتاه تصور کنیم که موسسه تولیدی در طول آن اصولاً قادر به تغییر مقدار هیچ یک از منابع تولیدی مورد استفاده خود نباشد. ولی در حالی که مدت زمان مورد نظر را طولانی تر می کنیم، کم کم این امکان پیش می آید که موسسه تولیدی بتواند لااقل مقدار یکی از منابع تولیدی خود را تغییر دهد. بتدریج وقتی مدت زمان را طولانی تر نماییم مقادیر تعداد بیشتری از منابع تولیدی را می توان تغییر داد تا اینکه مرحله ای می رسد که در آن کلیه منابع تولیدی مورد استفاده موسسه تولیدی جزء منابع متغیر در می آیند. هر مدت زمانی را مابین مدت زمانی که در آن امکان تغییر مقدار هیچ یک از منابع تولیدی وجود ندارد و آن مدت زمانی که در آن مقدار کلیه منابع تولیدی به جزء یکی از آنها قابل تغییر است می توان قاعدتاً به نام کوتاه مدت نامید.

انواع هزینه ها

انواع هزینه ها در کوتاه مدت

در دوره کوتاه مدت 7 نوع هزینه داریم که عبارتند از:

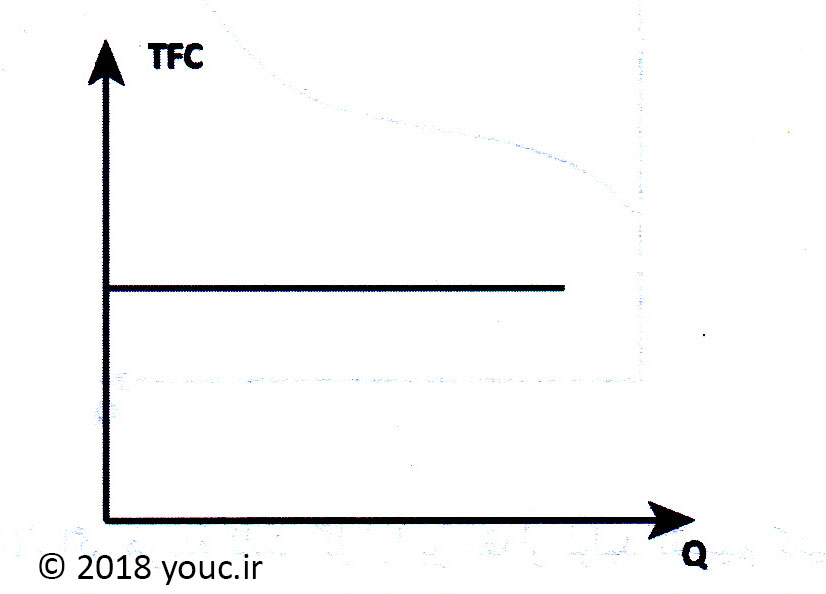

1) هزینه ثابت کل (TFC مخفف Total Fixed Cost): هزینه هایی هستند که بابت داده ها و عوامل تولید ثابت خود می پردازیم و با میزان تولید رابطه ای ندارند. دقت نمایید که نمودار TFC همیشه به صورت یک خط افقی است چرا که با تغییر میزان سطح تولید (تغییر Q) مجموع هزینه های ثابت شرکت تغییری نمی نماید. به عنوان مثال هزینه اجاره سالن تولید، مستقل از میزان تولید همیشه عدد ثابتی است.

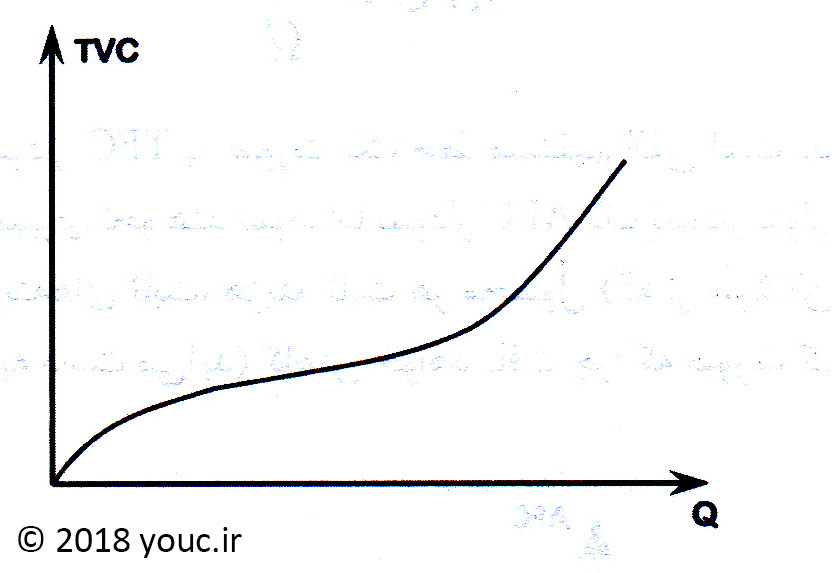

2) هزینه متغیر کل (TVC مخفف Total Variable Cost): هزینه هایی هستند که با مقدار تولید در ارتباط می باشند. به عنوان مثال با دو برابر شدن میزان تولید، هزینه های متغیر دو برابر می شوند ولی هزینه های ثابت تغییری نخواهند نمود.

3) هزینه کل (TC مخفف Total Cost): هزینه کل، از جمع هزینه ثابت کل و هزینه متغیر کل بدست می آید:

TC = TVC + TFC

دقت نمایید که نمودار TC یک نمودار صعودی است چرا که با افزایش میزان تولید، هر چند هزینه های ثابت تغییری نمی کنند ولی میزان هزینه های متغیر افزایش می یابد و لذا به یک نمودار صعودی خواهیم رسید که نشان می دهد تولید بیشتر، هزینه های بیشتری خواهد داشت.

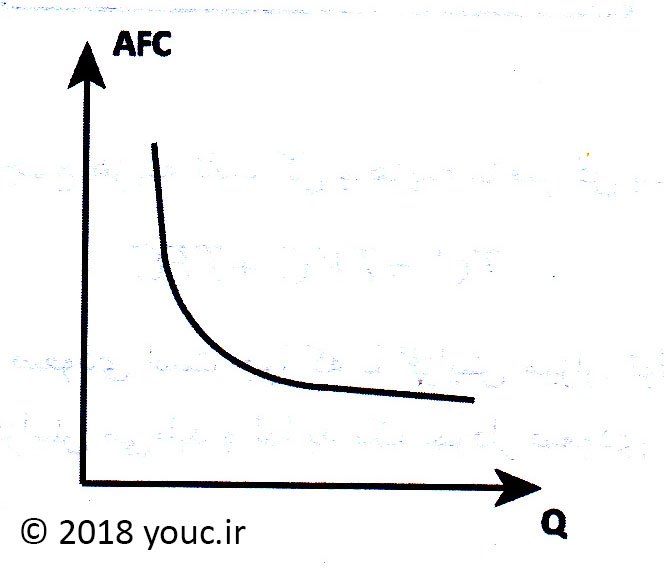

4) هزینه ثابت متوسط (AFC مخفف Average Fixed Cost): اگر هزینه ثابت کل را بر مقدار تولید تقسیم کنیم، هزینه ثابت متوسط بدست می آید. می توانید AFC را میزانی از هزینه ثابت در نظر بگیرید که پس از سرشکن کردن مجموع هزینه های ثابت، به هر محصول تخصیص می یابد:

همانطور که قبلاً اشاره شد نمودار TFC به صورت یک خط مستقیم افقی است بدین معنی که با افزایش میزان تولید، میزان هزینه های ثابت تغییری نخواهند نمود. اما نمودار AFC یک نمودار نزولی است چرا که با افزایش سطح تولید و ثابت ماندن مجموع هزینه های ثابت، هزینه ثابت هر محصول (که از سرشکن کردن کل هزینه های ثابت روی تعداد محصول تولید شده بدست می آید) کاهش خواهد یافت چرا که صورت کسر (TFC) ثابت مانده و مخرج کسر (Q) افزایش می یابد.

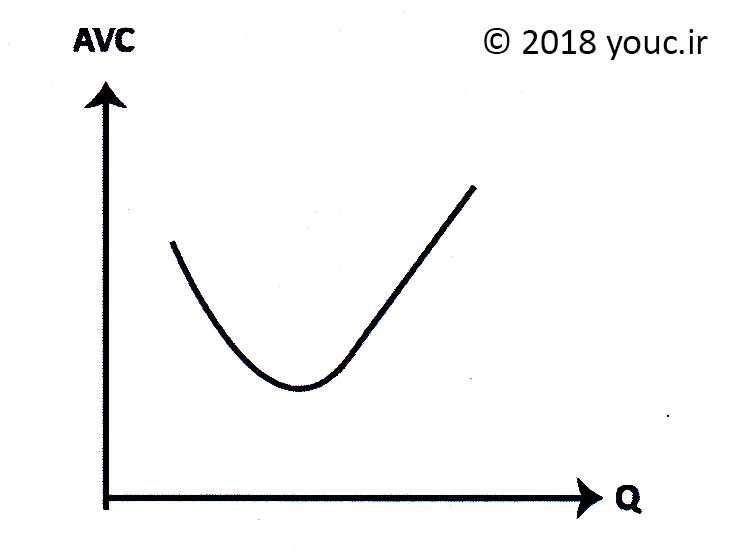

5) هزینه متوسط متغیر (AVC مخفف Average Variable Cost): اگر هزینه متغیر کل را بر مقدار تولید تقسیم نماییم، هزینه متغیر متوسط بدست می آید:

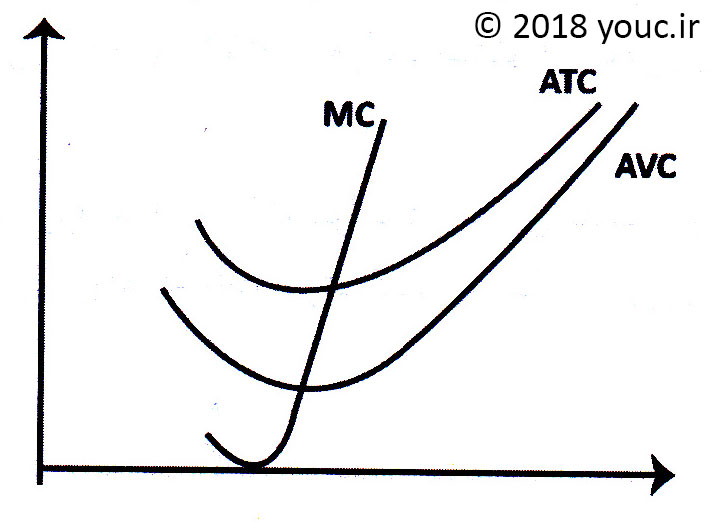

شکل زیر نشان دهنده نمودار AVC است.

بطور معمول در سطوح اولیه تولید محصول، پدیده بازده نهایی افزایشی وجود دارد؛ یعنی با بکارگیری واحدهای بیشتری نهاده متغیر، هر بار مقدار زیادتری به تعداد محصول اضافه می شود. لذا مقدار AVC در این محدوده رو به کاهش است. زیرا در حالی که TVC به نسبت معینی اضافه می شود، تعداد محصول یا Q با سرعت بیشتری اضافه می شود. از این رو نسبت TVC به Q که برابر است با AVC کاهش می یابد. از آن به بعد در ازای بکارگیری واحدهای بیشتر نهاده متغیر، هر بار مقدار کمتری به محصول اضافه می شود. این امر مترادف با افزایش AVC است. بنابراین در حالت کلی منحنی هزینه متغیر متوسط U شکل است. علت این امر نیز با توجه به توضیحات فوق، در کوتاه مدت وجود قانون بازده نزولی است.

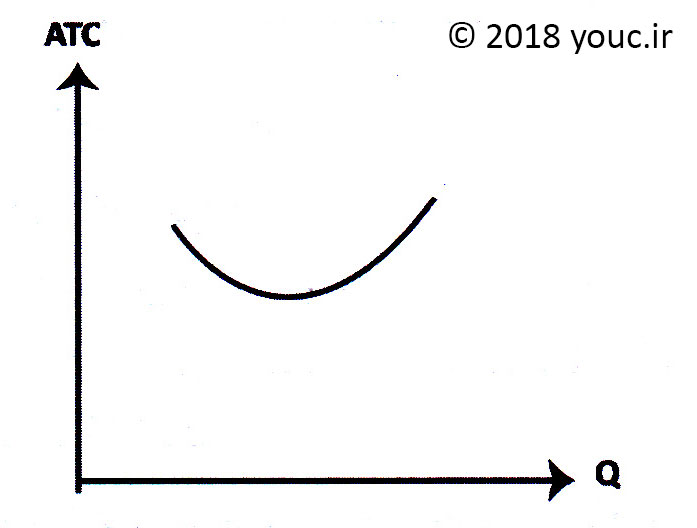

6) هزینه متوسط کل (ATC مخفف Average Total Cost): اگر هزینه کل را بر مقدار تولید تقسیم کنیم، هزینه متوسط کل بدست می آید. می توانید این عدد را به عنوان متوسط هزینه تولید هر واحد محصول در نظر بگیرید.

شکل زیر نمودار ATC را نشان می دهد. دقت نمایید که این شکل از تجمیع دو نمودار AVC و AFC بدست می آید.

یادآوری می شود منحنی ATC نیز U شکل است و علت آن نیز وجود پدیده بازده نزولی در تولید محصول است. علاوه بر این در سطوح اولیه محصول فاصله بین AVC و ATC به مراتب بیشتر از سطوح بعدی محصول است. این امر به نزولی بودن AFC ارتباط پیدا می کند.

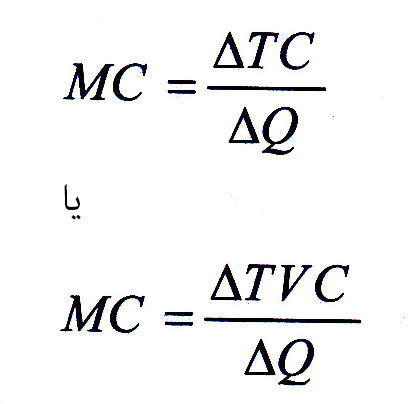

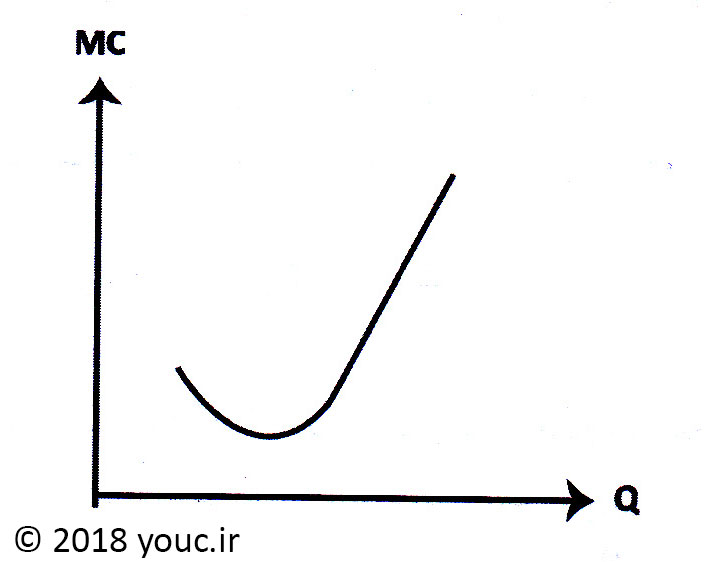

7) هزینه نهایی (MC مخفف Marginal Cost): هزینه نهایی، برابر است با تغییرات هزینه کل تقسیم بر تغییرات مقدار تولید. به بیان ساده تر، هزینه نهایی برابر است با میزانی از هزینه که باید صرف کنیم تا بتوانیم میزان تولید را یک واحد افزایش دهیم. دقت نمایید که هزینه نهایی به سطح تولید فعلی وابسته است. به عنوان مثال ممکن است در سطح تولید 100 هزار واحد محصول، رساندن سطح تولید به 100 هزار و یک واحد، 2 دلار هزینه در برداشته باشد (MC=2) ولی در سطح تولید 120 هزار واحد، افزایش سطح تولید به 120 هزار و یک واحد محصول، نیازمند صرف هزینه 1 دلاری باشد (MC=1).

بر اساس این رابطه، MC در هر سطحی از محصول عبارت است از شیب منحنی TC یا TVC (چون مشتق عدد ثابت برابر صفر است و به بیان دیگر شیب نمودار هزینه ثابت کل برابر صفر است لذا شیب منحنی هزینه کل و همچنین شیب منحنی هزینه متغیر کل، هر دو برابر هزینه نهایی است). از آنجا که در حالت معمول TVC ابتدا با نرخ کاهشی و سپس با نرخ افزایشی، تغییر می کند، لذا MC نیز ابتدا کاهش و سپس افزایش می یابد. شکل زیر نمودار هزینه نهایی بر حسب میزان تولید را نشان می دهد.

به نکات زیر در مورد نمودار منحنی های هزینه توجه نمایید:

- شکل TFC همیشه به صورت خطی افقی می باشد.

- TVC حتماً از مبداء می گذرد و دارای شیبی مثبت می باشد.

- منحنی TC همیشه شبیه TVC است ولی عرض از مبداء آن برابر است با TFC. به بیان دیگر فاصله بین منحنی TC و TVC همیشه مقدار ثابت و برابر TFC است.

- فاصله AVC و ATC با افزایش تولید کاهش می یابد زیرا این فاصله برابر AFC است و نمودار AFC نیز نزولی است.

نمودار زیر این نکات را نمایان می سازد.

انواع هزینه ها در بلندمدت

همانطور که اشاره شد در بلندمدت همه منابع تولید قابل تغییر هستند و به همین خاطر در بلندمدت هزینه ثابت نداریم و همه هزینه ها متغیر محسوب می شوند. هزینه های بلندمدت عبارتند از:

- هزینه کل بلندمدت (LTC)

- هزینه متوسط بلندمدت (LAC)

- هزینه نهایی بلندمدت (LMC)

به نکات زیر دقت نمایید:

- اگر بازدهی نسبت به مقیاس صعودی باشد، LAC نزولی می شود؛ در این حالت اصطلاحاً بیان می شود که صرفه جویی نسبت به مقیاس وجود دارد. اگر بازدهی نسبت به مقیاس نزولی باشد، LAC صعودی می شود، در این حالت اصطلاحاً بیان می شود که عدم صرفه جویی نسبت به مقیاس وجود دارد. اگر بازدهی نسبت به مقیاس ثابت باشد، LAC افقی می شود.

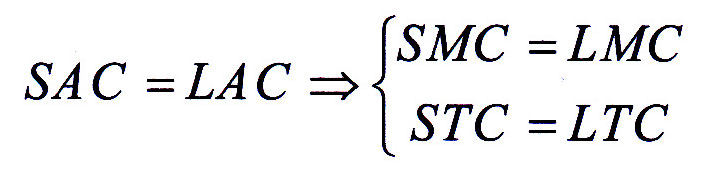

- نمودار LMC از نقطه حداقل (مینیمم) نمودار LAC عبور می کند. (هم در کوتاه مدت و هم در بلندمدت)

- در سطحی از تولید که LAC = SAC (هزینه متوسط بلندمدت برابر شود با هزینه متوسط کوتاه مدت) آنگاه SMC = LMC خواهد شد (هزینه نهایی بلندمدت برابر خواهد شد با هزینه نهایی کوتاه مدت). علاوه بر این هزینه کل بلندمدت و هزینه کل کوتاه مدت نیز برابر خواهند بود؛ به بیان دیگر:

- هنگامی که LAC به حداقل خود می رسد (در نقطه مینیمم LAC) رابطه زیر برقرار خواهد بود:

SAC = LAC = LMC = SMC

منابع

مقاله علمی و آموزشی «هزینه های تولید در اقتصاد»، نتیجه ی تحقیق و پژوهش، گردآوری و نگارش هیئت تحریریه علمی پورتال یو سی (شما می توانید) می باشد. در این راستا کتاب آمادگی آزمون اصول بازار سرمایه، نوشته ی محمد احمدی از انتشارات آریانا قلم، منتشر شده در شهریور ۱۳۹۱ با شابک ۱-۴۸-۶۲۲۷-۶۰۰-۹۷۸ به عنوان منبع اصلی مورد استفاده قرار گرفته است.